Partager l'article

La résiliation d’un contrat d’assurance santé ou de mutuelle peut paraître complexe, mais elle est devenue plus accessible grâce à l’évolution des réglementations. Que ce soit pour trouver une offre plus adaptée, réduire vos dépenses, ou simplement répondre à un changement de situation, comprendre les démarches à suivre est essentiel. Dans ce blog, nous explorerons en détail les étapes, les législations applicables et les astuces pour une résiliation réussie.

Comprendre les bases de la résiliation

La résiliation d’un contrat d’assurance santé implique de mettre fin à l’accord signé avec votre assureur ou mutuelle, tout en respectant certaines conditions légales.

Les motifs courants de résiliation

- Changement de situation personnelle ou professionnelle :

- Déménagement dans une autre région ou pays.

- Mariage, divorce, ou départ à la retraite.

- Adhésion à une mutuelle collective obligatoire :

- Si votre employeur propose une mutuelle d’entreprise, vous êtes dans l’obligation de l’accepter.

- Augmentation des cotisations :

- Une hausse jugée excessive ou injustifiée peut justifier une résiliation.

- Recherche d’une meilleure offre :

- Si vous trouvez une mutuelle offrant un meilleur rapport qualité-prix ou des garanties plus adaptées.

Les lois régissant la résiliation

Plusieurs lois ont été introduites pour simplifier la résiliation des contrats d’assurance santé, tout en garantissant une protection adéquate des consommateurs.

1. Loi Chatel (2005)

Cette loi impose à l’assureur d’envoyer un avis d’échéance à l’assuré pour lui rappeler la date limite de résiliation. L’objectif est d’éviter les reconductions tacites non souhaitées. Si cet avis arrive en retard, vous avez 20 jours supplémentaires pour demander la résiliation.

2. Loi Hamon (2014)

La loi Hamon permet de résilier certains types de contrats (auto, habitation) à tout moment après la première année, mais elle ne s’applique pas aux contrats d’assurance santé.

3. Décret sur la résiliation infra-annuelle (2020)

Depuis le 1er décembre 2020, il est possible de résilier votre contrat de mutuelle santé à tout moment après un an d’engagement, sans frais ni pénalités. Cette mesure vise à encourager la concurrence et offrir plus de flexibilité aux assurés.

Étapes pour résilier votre contrat

Étape 1 : Vérifiez les conditions générales de votre contrat

Étape 2 : Identifiez le bon moment pour résilier

La résiliation peut se faire :

- À échéance annuelle : Vous devez envoyer votre demande de résiliation au moins deux mois avant la date d’échéance.

- À tout moment après la première année : Grâce au décret de 2020, vous n’êtes plus limité à l’échéance annuelle une fois la première année écoulée.

- Hors échéance pour motif légitime : Certains événements comme l’adhésion à une mutuelle obligatoire ou un changement de situation justifient une résiliation anticipée.

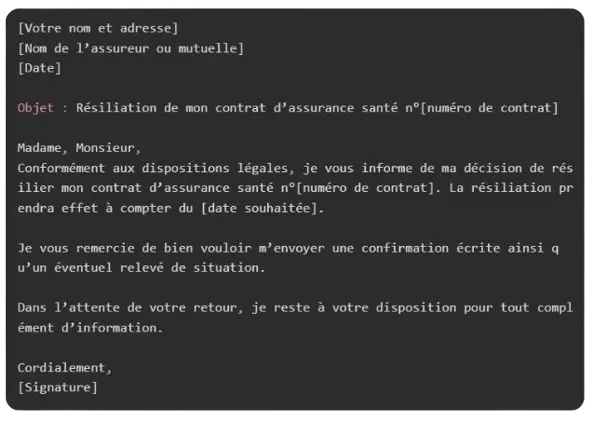

Étape 3 : Préparez et envoyez une lettre de résiliation

Rédigez une lettre claire, mentionnant :

- Vos coordonnées.

- Le numéro de votre contrat.

- Le motif de résiliation.

- La date souhaitée pour la fin du contrat.

Exemple de lettre :

Étape 4 : Confirmez la prise en compte de votre demande

Votre assureur dispose d’un délai de 30 jours pour confirmer la résiliation. Vérifiez bien cette confirmation et assurez-vous qu’il n’y a pas de frais ou litiges en suspens.

Changer de Mutuelle : Les points à vérifier

Si vous résiliez votre contrat pour souscrire à une nouvelle mutuelle, voici ce qu’il faut prendre en compte :

1. Les garanties

- Comparez les remboursements proposés pour les consultations médicales, les hospitalisations, les soins dentaires, et l’optique.

- Vérifiez les exclusions de garantie, souvent présentes dans les contrats les moins chers.

2. Les délais de carence

Certains assureurs imposent des délais de carence, pendant lesquels vous ne serez pas remboursé pour certaines prestations. Assurez-vous que ces délais soient compatibles avec vos besoins.

3. Le coût

Ne vous limitez pas au montant des cotisations mensuelles. Analysez également les franchises et autres frais annexes.

Résiliation hors échéance : Les cas spéciaux

Certains événements permettent une résiliation immédiate sans attendre l’échéance annuelle.

1. Adhésion à une Mutuelle Obligatoire

Si votre employeur vous impose une mutuelle d’entreprise, vous pouvez résilier votre contrat individuel. Fournissez simplement une attestation d’adhésion à la nouvelle mutuelle à votre ancien assureur.

2. Changement de situation

Un déménagement, un mariage, une naissance, ou une retraite sont autant de motifs légitimes pour demander une résiliation hors échéance. Ces événements doivent être justifiés par des documents officiels.

3. Augmentation de cotisation

Foire aux questions (FAQ)

1. Puis-je résilier ma mutuelle à tout moment ?

Oui, après la première année d’engagement, vous pouvez résilier votre mutuelle à tout moment grâce à la résiliation infra-annuelle.

2. Dois-je payer des frais de résiliation ?

Non, aucune pénalité ni frais ne peuvent vous être demandés si vous respectez les conditions légales.

3. Que faire si mon assureur refuse la résiliation ?

En cas de litige, contactez l’Autorité de contrôle prudentiel et de résolution (ACPR) ou un médiateur d’assurance.

4. Puis-je résilier ma mutuelle en ligne ?

De nombreux assureurs offrent cette possibilité via l’espace client. Vérifiez si cette option est disponible pour gagner du temps.

Conseils pratiques

- Anticipez votre décision : N’attendez pas la dernière minute pour envoyer votre demande.

- Comparez les offres : Avant de résilier, assurez-vous d’avoir une alternative correspondant à vos besoins.

- Conservez une couverture continue : Évitez tout trou dans votre couverture santé en coordonnant la fin de votre ancien contrat avec le début du nouveau.

Conclusion

Résilier un contrat d’assurance santé ou de mutuelle santé est une démarche simple à condition de respecter les étapes et les délais légaux. Que ce soit pour des raisons financières, personnelles, ou pour bénéficier d’une meilleure offre, les lois en vigueur protègent vos droits et vous permettent d’agir en toute tranquillité. N’oubliez pas de comparer les garanties et les coûts des nouvelles offres avant de prendre votre décision pour garantir une couverture optimale.

Je me renseigne gratuitement